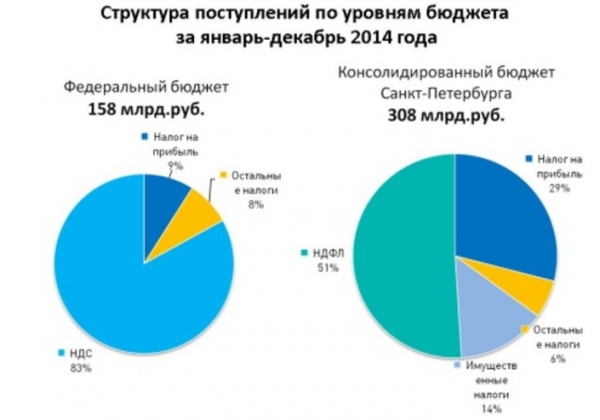

НДС. Часть I

Несмотря на то, что еще год назад многие ставили массу тревожных вопросов по Налогу на добавленную стоимость, правительство упорно не реагирует На этот болезненный вопрос, раскрывающий всю суть срастания самого омерзительного криминала с властью.

Несмотря на то, что еще год назад многие ставили массу тревожных вопросов по Налогу на добавленную стоимость, правительство упорно не реагирует На этот болезненный вопрос, раскрывающий всю суть срастания самого омерзительного криминала с властью.

Дело в том, что сам этот налог изначально вводился с учетом проведения мошеннических схем возмещения из бюджета с использованием значительного административного ресурса. Но в период пребывания Дмитрия Анатольевича Медведева явное мошенничество была переведено в «букву закона», вошло в состав Налогового Кодекса, льготы по которому выявляют мошеннический уровень взимания НДС.

И речь все время идет лишь о том, чтобы уничтожить неправомерные льготы по этому налогу. Вопрос ставится даже не об искоренении этого налога, не имеющего никакого экономического смысла в условиях кризиса и резкого падения производства, его изначальной неэффективности при том, что к основанию ресурсных смет производства любого товара уже «присосались» так называемые «естественные монополии», попросту паразитирующие на жизни страны и снимающие вместо государства все «сливки» непомерными и необъяснимыми «тарифами».

На вебинарах «Книжной лавки», посвященных налоговому законодательству, мы говорили, что впервые Налог на добавленную стоимость был введен Францией для колоний. Отсюда, кстати, и вытекает его главный экономический смысл — ограничение производства, поддержание сырьевой модели экономики.

Есть аналогичный налог, можно сказать, двойник НДС — налог с продаж. Его экономический смысл обратный, он ограничивает безудержное потребление. Прогрессивный налог с продаж выполняет и функции налога на роскошь.

Налоговые системы зарубежных стран, используемые сегодня в налоговой системе России хаотично, выборочно, бессистемно, все же создавались в совершенно других условиях. Не стоит забывать, что большинство стран при государственном становлении в наше время прошли путь колониальных войн и захватов, грабежа чужих территорий.

Как видим, и НДС — яркое тому подтверждение, это чисто колониальный налог. Попытки его переноса в метрополию после планомерного разрушения незрелой экономики колоний, — вызвали мощные социальные взрывы и экономические кризисы. После них НДС и трансформировался в налог с продаж.

Он таковым и является, если платится со стоимости созданной продукции — покупателем после поставки этой продукции.

У нас, как это неоднократно подчеркивалось, НДС изначально вводился для осуществления мошщеннических схем возмещения их бюджета. Никакого иного и позитивного экономического смысла этот налог не несет настолько, что само его наличие в имеющейся системе — делает налогообложение двойным, тройным и т.д.

То есть НДС выплачивается и с ранее внесенных в бюджет сумм других налогов, прежде всего, подоходного налога и налогов «социального пакета» с зарплат, которые в России и так имеют совершенно непомерные значения, превращая всю налоговую систему в откровенный рэкет и вымогательство.

Но НДС в результате обкладывается и заработная плата. Поскольку, если стоимость продукции и ресурсов как-то может быть подвергнута «бухгалтерской корректировке», то именно зарплата превращается в основную «налогооблагаемую базу» НДС.

И это лишний раз подчеркивает, что налоговая система в России создавалась людьми с уголовным мышлением, которые ненавидят страну и ее население, способное честно, без паразитирования на бюджете и государственном достоянии — зарабатывать себе на жизнь.

Сегодня НДС превращен в узаконенный способ чистки бюджета так называемыми «госкорпорациями», которые и без того сосредоточили на себе распоряжение львиной долей национального достояния. А это отнюдь не только нефть и газ. В прошлом году, перед обрушением курса национальной валюты мошеннической «ключевой ставкой» мы с удивлением могли наблюдать, как правительство позволяет Роснефти, ВТБ, Роснано и другим «столпам экономики» — покрывать свои убытки за счет совершенно неоправданной «чистки бюджета».

И основной механизм подобных «интервенций» — это нулевая ставка НДС, совершенно неоправданные льготы при распоряжении природными богатствами России. Поэтому, пока существует этот совершенно неправовой механизм льгот, — говорить о том, будто «мы всей страной живем с продажи нефти и газа» может лишь такой недалекий и ограниченный человек, как Дмитрий Анатольевич Медведев.

Нет, это весь мир получает дотации и возмещения за счет населения России — по системе возмещения «нулевой ставки» НДС из бюджета страны. Никаких поступлений долларов продажа нефти и газа в страну, как правило, не происходит, а если и происходит, то их последующая покупка Центробанком вновь рушит курс национальной валюты.

Для начала, рассмотрим подробнее льготы, предусмотренные статьей 149 НК РФ по Налогу на добавленную стоимость. Еще раз отметим, что все мошеннические схемы возврата НДС из бюджета «узаконены» в период пребывания Дмитрия Медведева во главе «правящего тандема», они сразу привели к кризисным явлениям в экономике, усугубляющим положение России все дальше, попросту, разоряя и страну и все население.

Для начала, рассмотрим подробнее льготы, предусмотренные статьей 149 НК РФ по Налогу на добавленную стоимость. Еще раз отметим, что все мошеннические схемы возврата НДС из бюджета «узаконены» в период пребывания Дмитрия Медведева во главе «правящего тандема», они сразу привели к кризисным явлениям в экономике, усугубляющим положение России все дальше, попросту, разоряя и страну и все население.

И то, что все это тянется до сих пор, свидетельствует, что Дмитрий Анатольевич и его «команда», на которую без слез смотреть невозможно, — по умолчанию неспособны к оперативному управлению. То есть, именно к тому, за что получают просто царское содержание, давно являющимся главным фактором коррупции.

Глава 21 «Налог на добавленную стоимость» предусматривает специальную статью, благодаря которой налогоплательщики имеют возможность использовать в своей хозяйственной деятельности ряд льгот. Это статья 149 Налогового кодекса Российской Федерации (далее НК РФ).

1. «Не подлежит налогообложению (освобождается от налогообложения) предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации.

Положения абзаца первого настоящего пункта применяются в случаях, если законодательством соответствующего иностранного государства установлен аналогичный порядок в отношении граждан Российской Федерации и российских организаций, аккредитованных в этом иностранном государстве, либо если такая норма предусмотрена международным договором (соглашением) Российской Федерации. Перечень иностранных государств, в отношении граждан и (или) организаций которых применяются нормы настоящего пункта, определяется федеральным органом исполнительной власти в сфере международных отношений совместно с Министерством финансов Российской Федерации.

Статья 149 п. 1 НК РФ

Отметим, что «международные санкции» ничуть не затронули эту статью. Иностранцы у нас до сих пор в особом фаворе, будто в их присутствии в России нуждается кто-то еще, кроме коррумпированной верхушки и спецслужб, давно предавших интересы страны.

Спрашивается, а где же выгоды из этих положений, унижающих достоинство граждан, дающих совершенно незаконные и неконституционные выгоды иностранным гражданам и организациям, то есть нерезидентам, которые не платят всю эту непомерную массу налогов в бюджет?

После всех этих льгот к нам в социальных сетях пристают с просьбами о «противостоянии Западу», сдав наши исконные интересы у себя дома. Поэтому хочется все же призвать к попытке переосмысления внутренней налоговой политики. Хотя бы после того, как все эти «иностранные инвесторы» уже указали на дверь президенту Путину при проведении недавнего саммита ( см. Семеро одного не ждут! ).

Попросту говоря, весь удар от санкций, снижения стоимости нефти — переносится на население и остатки отечественной экономики налоговым распределением и через систему возмещения по НДС.

Попросту говоря, весь удар от санкций, снижения стоимости нефти — переносится на население и остатки отечественной экономики налоговым распределением и через систему возмещения по НДС.

При этом наше руководство совершенно безответственно и беспочвенно заявляет, будто все социальные выплаты держатся на продаже энергоносителей. Это прямая ложь, все это держится на непомерных отчисления с зарплаты… и с грабежа по НДС.

Но давайте рассмотрим, что же не облагается НДС вообще. Поначалу идут… медицинские услуги, но при этом, например, стоматологические услуги, давно вынесенные в разряд платных услуг и в государственных учреждениях, тоже относятся к некой «благотворительности» с фальшивым душком «гуманизма».

2. Не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации:

1. следующих медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации:

важнейшей и жизненно необходимой медицинской техники;

протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним;

технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов;

очков (за исключением солнцезащитных), линз и оправ для очков (за исключением солнцезащитных).

2. медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, в том числе врачами, занимающимися частной медицинской практикой, за исключением косметических, ветеринарных и санитарно — эпидемиологических услуг. Ограничение, установленное настоящим подпунктом, не распространяется на ветеринарные и санитарно — эпидемиологические услуги, финансируемые из бюджета. В целях настоящей главы к медицинским услугам относятся:

услуги, определенные перечнем услуг, предоставляемых по обязательному медицинскому страхованию;

услуги, оказываемые населению, по диагностике, профилактике и лечению независимо от формы и источника их оплаты по перечню, утверждаемому Правительством Российской Федерации;

услуги по сбору у населения крови, оказываемые по договорам со стационарными лечебными учреждениями и поликлиническими отделениями;

услуги скорой медицинской помощи, оказываемые населению;

услуги по дежурству медицинского персонала у постели больного;

услуги патологоанатомические;

услуги, оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным.

3. услуг по уходу за больными, инвалидами и престарелыми, предоставляемых государственными и муниципальными учреждениями социальной защиты лицам, необходимость ухода за которыми подтверждена соответствующими заключениями органов здравоохранения и органов социальной защиты населения;Статья 149 п. 2 НК РФ

Под все эти перечни попадают стоматологические услуги, дорогие сиделки, массажные салоны и прочие места «релаксации», косметическая хирургия и прочие «приметы времени».

Косметические, ветеринарные и санитарно — эпидемиологические услуги вроде бы на первый взгляд облагаются НДС. Но при этом существует некий перечень обязательного набора услуг, предоставляемых в рамках медицинского страхования.

Поэтому каким-то чудесным образом оказывается, что все они только и пашут в рамках этого перечня. Либо мы все получаем такой оксюморон, когда девушка, чья «миловидная внешность» демонстрирует могущество косметической хирургии, плохо еще владея мимикой этой обновленной для японских аниме внешности, просит нас «не обманываться» ее красотой и свежестью. А все СМИ в один голос заверяют, будто Наталье Поклонской сделали столь дорогостоящую и престижную внешность из-за героической схватки с бандитами.

То есть, у нас любая прокурорша может явиться в косметический салон и получить себе римский профиль вместо носа-картошки, увеличить грудь на три размера — со значительной скидкой не 5-10%, а сразу на 18%, — в рамках «страхового случая» от негативного воздействия экстремистов. То есть… приобрести типичную внешность, являющуюся необходимым условием карьерного роста для особ, подвизающихся на общественной сцене в качестве публичных женщин.

Сюда же пафосно входят и другие платные медицинские учреждения, а за ними по ценам и фальшивому «сервису» подтягивается и государственная медицина, ставшая не только «страховой», но и весьма дорогостоящей.

Все эти учреждения, приобретая зарубежные приборы диагностики, расходные материалы и инструменты, имплантаты, протезы, предметы роскошного обслуживания — вроде не имеют право на возмещение НДС и бюджета, но они это тут же списывают на потребителей услуг.

При этом отметим главное: со своих весьма высоких зарплат и «социального пакета» все эти лица, которые вообще-то ничего не производят, кроме определенных дорогостоящих услуг — НДС не платят.

Все, кто пытается хоть что-то произвести в России — должны заплатить именно с зарплат и налогов «социального пакета», уже внесенных в бюджет — Налог на добавленную стоимость.

Для производителя товаров НДС является дополнительным налогом на зарплату, все без исключения налоговые отчисления и оперативные оборотные средства предприятий.

А вот для производителей услуг НДС по сути является налогом с продаж, поскольку вносится непосредственным потребителем тут же, не отходя от кассы. И, как все понимают, ведь невозможно разделить зарплату одного и того же персонала при работе со всякими перечнями — на то, что заработано по перечню и сверх перечня.

4. услуг по содержанию детей в дошкольных учреждениях, проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях;

5. продуктов питания, непосредственно произведенных студенческими и школьными столовыми, столовыми других учебных заведений, столовыми медицинских организаций, детских дошкольных учреждений и реализуемых ими в указанных учреждениях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или указанным учреждениям;

Положения настоящего подпункта применяются в отношении студенческих и школьных столовых, столовых других учебных заведений, столовых медицинских организаций только в случае полного или частичного финансирования этих учреждений из бюджета или из средств фонда обязательного медицинского страхования.Статья 149 п. 2 НК РФ

Тут мы и видим, почему кормежка в школьных столовых, например, крышуется на самом высоком административном уровне, почему не следует никаких санкций после многочисленных случаев отравлений в школьных столовых, детских лагерях и т.п. (см. Дотянулся… проклятый майонез! ).

Но вы видите, что все эти замечательные учреждения не могут существовать и недели без значительного «административного ресурса», то есть, без огромной доли коррупционной составляющей.

Отдельная статья — кормежка студентов. Теперь, надеюсь, понятно, почему возле университетов, на землях общего пользования как грибы растут все эти кафе и пиццерии, во многих из которых алкоголем торгуют и днем.

Но все ведь в курсе, как любят в таких заведениях устраивать развлекательные вечера и дискотеки… Скидочка по НДС и возможность списать на кормление голодных студентов все, что угодно, рождает просто взрыв «предприимчивости». Стоит лишь заметить, что накрутка на конечную продукцию здесь составляет от 200 до 400% и с зарплатой персонала никак не связана.

6. услуг по сохранению, комплектованию и использованию архивов, оказываемых архивными учреждениями и организациями;

7. услуг по перевозке пассажиров:

городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного). В целях настоящей статьи к услугам по перевозке пассажиров городским пассажирским транспортом общего пользования относятся услуги по перевозке пассажиров по единым условиям перевозок пассажиров по единым тарифам за проезд, установленным органами местного самоуправления, в том числе с предоставлением всех льгот на проезд, утвержденных в установленном порядке;

морским, речным, железнодорожным или автомобильным транспортом (за исключением такси, в том числе маршрутного) в пригородном сообщении при условии осуществления перевозок пассажиров по единым тарифам с предоставлением всех льгот на проезд, утвержденных в установленном порядке;

8. ритуальных услуг, работ (услуг) по изготовлению надгробных памятников и оформлению могил, а также реализация похоронных принадлежностей (по перечню, утверждаемому Правительством Российской Федерации);

9. почтовых марок (за исключением коллекционных марок), маркированных открыток и маркированных конвертов, лотерейных билетов лотерей, проводимых по решению уполномоченного органа;

Статья 149 п. 2 НК РФ

Архивы, ритуальные услуги и почтовые марки… ну, вроде и понятно. Теперь лишь поинтересуйтесь, кто сидит в этих архивах сегодня. Про ритуальные услуги… эту тему даже поднимать не хочется из-за скандалов по распиливанию бюджетных средств при организации кладбищ для неимущих. Стоимостью участков для захоронений возле крупных мегаполисов — тоже лучше не интересоваться.

Но вот давайте тихо осядем на пол и весьма удивимся, что все эти перевозчики, взвинчивающие цены на билеты, оказывается, тоже не облагаются НДС.

При этом сам по себе состав основных средств этих предприятий позволяет списать огромные средства на себестоимость. Поэтому там постоянно ноют о том, что у них «одни затраты», мол, «никакой прибыли». Так что полюбуйтесь на всю государственную транспортную инфраструктуру, постоянно получающую еще и бюджетные дотации, — они все искренне считают, входя в ст. 149 п. 2 НК РФ, нашими… благотворителями!

Но обратите внимание, как ловко к почтовым маркам и конвертам пристегнуты… лотереи. Это ведь вообще золотое дно, практически чистая прибыль. Кстати, многие мошенники, достигшие предела мечтаний, т.е. создания предприятия-заправщика транспорта в аэропортах и т.п. транспортных узлах, — начинали с устройства лотерей на транспорте при продаже билетов.

Конечно, все эти мелкие мошенничества с лотереей к билетам — неизменно приводили к мошенничествам в виде посредничества с ГСМ и комплектующими. Это крышевалось спецслужбами, администрацией самого высокого уровня, что и доказывает само соседства в ст. 149 п. 2 НК РФ. Уже в головах одно — становится неотделимым от другого.

10. услуг по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности;

11. монет из драгоценных металлов (за исключением коллекционных монет), являющихся валютой Российской Федерации или валютой иностранных государств.

К коллекционным монетам из драгоценных металлов относятся:

монеты из драгоценных металлов, являющиеся валютой Российской Федерации или валютой иностранного государства (группы государств), отчеканенные по технологии, обеспечивающей получение зеркальной поверхности;

монеты из драгоценных металлов, не являющиеся валютой Российской Федерации или валютой иностранного государства (группы государств).Статья 149 п. 2 НК РФ

Предоставление в пользование жилищных помещений в жилищном фонде всех форм собственности — это весьма и весьма серьезна причина, по которой расселение мигрантов является золотым дном. Тут тоже не надо быть «семь пядей во лбу», чтобы сообразить, что такую льготу вышибали себе спецслужбы, которые и крышевали все эти потоки мигрантов.

Не могли они пройти и мимо такого позорного момента в истории современной России… как приватизация общежитий. Ведь не всем же достались лакомые куски гостиниц, приватизация которых еще и с заниженной «балансовой стоимостью» без всякой оценки проводилась с использованием самых значительных «административных ресурсов».

Вовремя приватизированные общежития, владельцами которых, помимо частных лиц могут являтся и юридические лица, и страшно сказать….плательщики НДС. Вот где простор для мошеннического «творчества» дворовой шпаны. То есть… зарплату можно проводить по необлагаемой НДС деятельности, а все остальное списывается на затратную часть.

То есть, вся дирекция, все самые большие зарплаты — можно отнести на статье по сдаче в аренду, а пара уборщиц с плотником может сидеть на облагаемых НДС статьях. И такое милое совмещение дает совершенно непотребные суммы возмещения НДС из бюджета.

Аппетит приходит во время еды. Постепенно все решают полностью перейти на сдачу в аренду… и начинается веселье наших дней: очередное уничтожение общежитий и изгнание несчастных обитателей на улицу. У нас нынче все законодательство притягивается именно под потребности и запросы дворовой шпаны, которая кошек в детстве не домучила, а нынче мучить людей им намного приятнее.

Но еще интереснее получается с теми же гостиницами. По советским нормам гостиницы относились к жилым помещениям, строились именно с такими требованиями. Но проблема в том, что жилые помещения входят в перечень мобильного переселенческого фонда территорий.

Вы обратили внимание, что у нас в случае каких-то стихийных бедствий людей размещают не в разворованном мобильном переселенческом фонде, который был в СССР весьма солидным, не в ближайших гостиницах и мотелях, а в фойе культурно-массовых и общественных сооружений? У нас сегодня коридоры школ являются «мобильным переселенческим фондом», но только в случаях массовых бедствий, где вида органов оперативного управления совершенно очевидна.

Представьте себе, что гостиницы и отели нынче к жилым помещениям не относятся, а общежития, переселенческий фонд, маневренный фонд, служебные жилые — относятся. Что же будет в таком случае «переселенческим и маневренным фондом», кроме общежитий и фойе домов культура? Кстати, интересный вопрос! Нынче туда администрации вносят и прошедшие государственную регистрацию частные садовые домики граждан. Исключительно с целью неправомерного выведения приватизированной государственной недвижимости в виде гостиниц, пионерских лагерей, санаториев и прочего — их жилого фонда.

У нас все сделано для уркаганов и шлюх по найму. Ну, как же облагать все эти замечательные услуги при гостиницах… НДС? Здесь теперь кучкуется не только сервис девочек на час, но и спортивные сооружения, массажные салоны, рестораны, развлекательные центры и прочая.

Остается лишь заметить про эти монеты из драгоценных металлов, в основном, реализуемых через офисы Сбербанка. Это очередной мошеннический «механизм», когда действующую валюту можно продавать в виде «произведений искусства» с солидной накруткой и не париться с НДС. Если посмотрите, то с этими монетами связано большинство дел с контрабандой валюты.

Продолжение следует…

Читать по теме:

Нормально. Шлюхи НДС не облагаются. Кто бы сомневался.